Co sprawia, ŋe Twoja firma zarabia?

Akademia MSP

Zrozumienie žródeģ zysku to jedno z najwaŋniejszych zadaņ dyrektora finansowego i wģaķciciela firmy. Wypracowanie dodatniego wyniku finansowego to dopiero poģowa sukcesu – drugą poģową jest precyzyjna wiedza o tym, dlaczego ten wynik osiągnięto. Czy zysk jest efektem cięŋkiej pracy zespoģu sprzedaŋy, czy moŋe wynika ze splotu korzystnych okolicznoķci rynkowych lub optymalizacji kosztów?

W nowoczesnym controllingu finansowym stosuje się dwie komplementarne metody, które pozwalają zajrzeæ „pod maskę” wyniku finansowego: analizę wartoķci sprzedaŋy i struktury asortymentowej oraz wieloczynnikową analizę odchyleņ.

Analiza wartoķci sprzedaŋy i struktury: pierwszy filar rentownoķci

Tradycyjne podejķcie do analizy zysku często koņczy się na stwierdzeniu: „sprzedaliķmy więcej, więc zarobiliķmy więcej”. To jednak uproszczenie, które moŋe prowadziæ do bģędnych decyzji strategicznych. Przyczynowa analiza wyniku finansowego opiera się na zaģoŋeniu, ŋe zysk jest wypadkową wielu zmiennych, które oddziaģują na siebie nawzajem.

Kluczowe determinanty wyniku finansowego

W tej metodzie przyjmuje się, ŋe na ostateczny sukces finansowy wpģywa szeķæ fundamentalnych czynników:

- Wolumen sprzedaŋy (przychody netto). Czysta skala dziaģania. Wzrost wolumenu przy zachowaniu marŋy zawsze poprawia wynik, jednak wiąŋe się z koniecznoķcią angaŋowania większego kapitaģu obrotowego.

- Struktura asortymentowa. To parametr często ignorowany, a mający kluczowe znaczenie w firmach oferujących więcej niŋ jeden produkt.

- Koszty funkcjonowania. Koszty staģe i zmienne, które przedsiębiorstwo musi ponieķæ, aby utrzymaæ operacyjnoķæ.

- Džwignia operacyjna. Zaleŋnoķæ między kosztami staģymi a zmiennymi. Firmy o wysokich kosztach staģych (np. produkcja cięŋka) drastycznie tracą na zysku przy niewielkim spadku sprzedaŋy, ale zyskują bardzo szybko powyŋej progu rentownoķci.

- Zdarzenia nadzwyczajne. Saldo zysków i strat wynikających z sytuacji nietypowych (np. sprzedaŋ zbędnego majątku, odszkodowania).

- Efektywnoķæ aktywów. Jak szybko majątek obrotowy (zapasy, naleŋnoķci) zamienia się w gotówkę.

Przyjmując powyŋsze zaģoŋenia, moŋemy stwierdziæ, ŋe wzrost wartoķci sprzedaŋy zwiększa zysk tylko pod warunkiem, ŋe sprzedaŋ ta jest rentowna. W historii gospodarczej znanych jest wiele przypadków firm, które zbankrutowaģy w fazie gwaģtownego wzrostu, poniewaŋ zwiększaģy udziaģ produktów, na których marŋa byģa ujemna lub zbyt niska, by pokryæ koszty staģe.

Strategiczne znaczenie struktury asortymentowej

Dla rzetelnej oceny zysku fundamentalna jest analiza miksu produktowego. Ma ona znaczenie krytyczne, gdy wyroby róŋnią się od siebie pracochģonnoķcią i marŋą.

Wyobražmy sobie firmę produkującą luksusowe meble oraz tanie akcesoria biurowe. Sprzedaŋ akcesoriów generuje duŋy obrót, ale niską marŋę. Z kolei meble luksusowe sprzedają się rzadziej, ale dają wysoką rentownoķæ. Wzrost zysku moŋna osiągnąæ nie poprzez agresywne zwiększanie sprzedaŋy wszystkiego, ale przez przesunięcia strukturalne – promowanie produktów wysokomarŋowych przy jednoczesnym ograniczaniu udziaģu tych, które jedynie „generują obrót”, a pochģaniają zasoby magazynowe i logistyczne.

Analiza odchyleņ wyniku: drugi filar rentownoķci

Analiza odchyleņ to narzędzie dla bardziej wymagających menedŋerów. Pozwala ona odpowiedzieæ na pytanie: jaka częķæ przyrostu zysku wynika z poprawy jakoķci zarządzania, a jaka z prostego zwiększenia zasobów?

Metoda czynnikowa – analiza ekstensywna vs intensywna

W controllingu wyróŋniamy dwa rodzaje wzrostu:

- Wzrost ekstensywny (iloķciowy). Zarabiamy więcej, bo zatrudniliķmy więcej ludzi i kupiliķmy więcej maszyn. To rozwój przez „pączkowanie” zasobów.

- Wzrost intensywny (jakoķciowy). Zarabiamy więcej przy tych samych zasobach, bo lepiej nimi zarządzamy, mamy nowoczeķniejszą technologię lub wyŋszą rentownoķæ sprzedaŋy.

Model czteroczynnikowy – serce analizy

Najbardziej uniwersalnym modelem jest analiza oparta na czterech dynamikach (D):

D = Dz x Dwm x Dpm x Drs

Gdzie:

Dz (zatrudnienie) – czy zwiększyliķmy zespóģ?

Dwm (wyposaŋenie majątkowe) – ile majątku przypada na jednego pracownika? Czy inwestujemy w narzędzia pracy?

Dpm (produktywnoķæ majątku) – ile przychodu generuje kaŋda zģotówka zainwestowana w maszyny i budynki?

Drs (rentownoķæ sprzedaŋy) – ile groszy z kaŋdej zģotówki przychodu zostaje w firmie jako zysk netto?

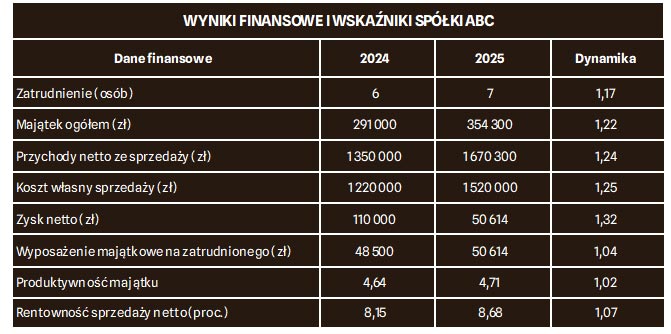

Case study: analiza spóģki ABC

Aby zrozumieæ praktyczną wartoķæ tej metody, przeanalizujmy sytuację spóģki ABC, która zanotowaģa wzrost zysku ze 110 tys. zģ do 145 tys. zģ.

Krok po kroku: proces analityczny

Identyfikacja odchylenia. Kwotowy przyrost zysku wynosi 35.000 zģ. To nasz punkt wyjķcia.

Wyznaczenie dynamiki. Obliczamy, jak zmieniģy się poszczególne parametry rok do roku. W naszym przykģadzie otrzymujemy równanie:

1,32 = 1,17 x 1,04 x 1,02 x 1,07

Widaæ tu, ŋe kaŋda z wartoķci jest powyŋej 1,00, co oznacza, ŋe firma rosģa na kaŋdym polu.

Metoda logarytmiczna. Aby rozbiæ ģączną kwotę 35.000 zģ na poszczególne czynniki, stosujemy logarytmowanie (metoda ta pozwala na precyzyjne rozdzielenie wpģywów w modelach iloczynowych). Po przeliczeniach otrzymujemy udziaģ procentowy kaŋdego czynnika:

- wpģyw wzrostu zatrudnienia: 58 proc.,

- wpģyw wyposaŋenia majątkowego: 17 proc.,

- wpģyw produktywnoķci majątku: 8 proc.,

- wpģyw rentownoķci sprzedaŋy: 25 proc.

Kwotowa interpretacja wyników

Przekģadając to na język pieniędzy:

- wzrost liczby pracowników „doģoŋyģ” do zysku 19.888 zģ,

- zwiększenie majątku na pracownika (nowe maszyny/narzędzia) przyniosģo 4.968 zģ,

- lepsze wykorzystanie posiadanych maszyn (produktywnoķæ) daģo 2.508 zģ,

- wyŋsza marŋa na produktach (rentownoķæ sprzedaŋy) wygenerowaģa 8.570 zģ.

Wnioski strategiczne: jak interpretowaæ te dane?

Z analizy pģyną waŋne wnioski dla zarządu. Choæ firma zarobiģa o 35 tys. zģ więcej, to aŋ 75 proc. tego wzrostu wynika z czynników iloķciowych.

Co to oznacza w praktyce?

Firma roķnie gģównie poprzez zwiększanie skali (więcej ludzi, więcej sprzętu). Jest to model rozwoju bezpieczny w fazie hossy, ale ryzykowny w czasie spowolnienia. Zwróæmy uwagę, ŋe czynniki jakoķciowe (produktywnoķæ i rentownoķæ) odpowiadają jedynie za 33 proc. sukcesu.

Gdyby rynek się nasyciģ i firma nie mogģaby dalej zwiększaæ zatrudnienia, jej zysk przestaģby rosnąæ tak dynamicznie. Dlatego w kolejnym roku budŋetowym zarząd powinien poģoŋyæ większy nacisk na:

- automatyzację (poprawa Dpm) – aby wycisnąæ więcej z obecnego majątku,

- optymalizację cenową (poprawa Drs) – aby kaŋda sprzedana sztuka towaru zostawiaģa w kasie więcej pieniędzy.

Dlaczego warto analizowaæ odchylenia?

Większoķæ firm ogranicza się do porównania „plan vs wykonanie”. To jednak nie wystarcza, by zrozumieæ dynamikę biznesu. Przyczynowa analiza wyniku finansowego pozwala:

- uniknąæ bģędnych interpretacji – wzrost zysku przy spadku rentownoķci sprzedaŋy to sygnaģ ostrzegawczy – firma „przepala” zasoby, by utrzymaæ wynik skalą,

- zoptymalizowaæ inwestycje – wiemy, czy opģaca się kupowaæ nową maszynę, czy lepiej zainwestowaæ w szkolenia pracowników zwiększające ich wydajnoķæ,

- zrozumieæ strukturę kosztów – analiza pomaga wyģapaæ moment, w którym koszty funkcjonowania zaczynają rosnąæ szybciej niŋ przychody.

Zysk firmy jest wypadkową wielu siģ. Skuteczny menedŋer nie tylko patrzy na wynik koņcowy, ale rozumie, jak kaŋda z tych siģ – od liczby zatrudnionych osób po marŋę na pojedynczym produkcie – przekģada się na ostateczne bezpieczeņstwo finansowe przedsiębiorstwa. Czy Twoja firma zarabia, bo jest większa, czy dlatego, ŋe jest mądrzej zarządzana? Odpowiedž na to pytanie to pierwszy krok do budowania trwaģej przewagi konkurencyjnej.

|

nr 2(262)2026  |

|