Od garażu do szklanych ¶cian, czyli pozyskiwanie kapitału na rozwój firmy

Pozyskiwanie kapitału na rozwój firmy

Co maj± ze sob± wspólnego Apple, Google czy Microsoft oraz polska firma Atlas? Na pierwszy rzut oka wydawać się może, że niewiele – jednak wszystkie te firmy swoj± działalno¶ć rozpoczynały w... garażu.

Dzięki wizji, wytrwało¶ci i ciężkiej pracy założycieli w pewnym momencie zaczęły się dynamicznie rozwijać i stanęły przed problemem pozyskania kapitału na dalszy rozwój działalno¶ci. Rozs±dny i m±dry przedsiębiorca powinien zachować otwarto¶ć umysłu, co pozwoli mu poznać nowe sposoby finansowania działalno¶ci gospodarczej i wcielić je w życie. Takie działanie spowoduje wymierne korzy¶ci objawiaj±ce się w poprawieniu płynno¶ci finansowej, optymalizacji podatkowej, czy zwiększeniu zysków i skali działalno¶ci firmy.

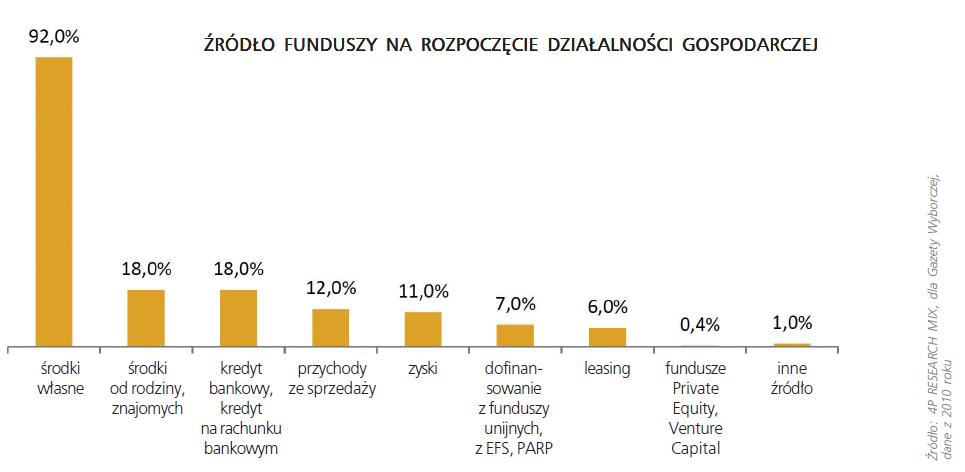

Wielu przedsiębiorców już na pocz±tku działalno¶ci staje przed problemem finansowania swojej działalno¶ci gospodarczej. Większo¶ć z nich rozpoczyna funkcjonować dzięki ¶rodkom własnym i pieni±dzom pochodz±cym z oszczędno¶ci wspólników lub darowizn. Według badania przeprowadzonego przez 4P RESEARCH MIX dla Gazety Wyborczej, ze ¶rodków własnych korzysta blisko 92 proc. wła¶cicieli firm, za to z pożyczek od rodziny albo przyjaciół już tylko co pi±ty z nich. To stosunkowo bezpieczne formy finansowania pocz±tkowej działalno¶ci przedsiębiorstwa, ponieważ potencjalne niepowodzenie nie skutkuje konieczno¶ci± spłat wysokich odsetek, jak w przypadku kredytów bankowych.

Dodatkowo, dla dużej czę¶ci pocz±tkuj±cych przedsiębiorców kredyty bankowe nie s± w ogóle dostępne przez ograniczon± zdolno¶ć kredytow± albo jej całkowity brak. Rozs±dnym rozwi±zaniem stosowanym przez blisko co dziesi±tego polskiego przedsiębiorcę jest inwestowanie zysków. Na rynku istnieje również bardzo dużo różnych instrumentów finansowych, a także programów pomocy przeznaczonych dla małych i ¶rednich firm. ¦wiadomo¶ć ich istnienia, poznanie zalet i wad oraz póĽniejsze stosowanie pozwala wła¶cicielom lepiej zarz±dzać finansami swoich firm, poprawić ich płynno¶ć dzięki czemu ich rozwój jest bardziej dynamiczny.

Wykres. ¬ródło funduszy na rozpoczęcie działalno¶ci gospodarczej

Finansowanie maszyn bez zamrażania kapitału

Leasing jest bardzo często lekceważony przez wielu przedsiębiorców i kojarzy się społeczeństwu z luksusowymi samochodami typu SUV, kupowanymi na pokaz, aby podkre¶lić swój status społeczny. Nic bardziej mylnego. To jedna z najprostszych i najbardziej dostępnych form finansowania rozwoju przedsiębiorstwa, stosowana przez blisko 6 proc. firm działaj±cych na terenie Polski. Polega on na ratalnym spłacaniu kosztu użytkowanego przedmiotu. Wymagania, które musi spełnić potencjalny leasingobiorca, aby podpisać umowę leasingow± obejmuj±: udostępnienie kompletu dokumentów, minimalny czas funkcjonowania firmy wynosz±cy od sze¶ciu do dwunastu miesięcy, przedstawienie za¶wiadczenia o niezaleganiu w podatkach i wpłatę wstępn± w wysoko¶ci 10-30 proc. warto¶ci przedmiotu leasingu.

Tre¶ć umowy zależy od firmy oferuj±cej usługę. Wyróżnia się dwa typu umów leasingowych. Leasing operacyjny polega na czasowym użytkowaniu danego przedmiotu, bez konieczno¶ci przeniesienia prawa własno¶ci. Po okresie umowy dany przedmiot należy zwrócić, chyba że dokument zawiera opcję nabycia. Jeżeli własno¶ć po spłacie wszystkich rat przechodzi na leasingobiorcę, wówczas mówimy o leasingu finansowym (kapitałowym). Dodatkowo, w tym przypadku to leasingobiorca bierze na siebie wszystkie koszty zwi±zane z eksploatacj± przedmiotu.

Ta opcja finansowania rozwoju firmy oferuje przedsiębiorcom znaczne korzy¶ci podatkowe. W leasingu operacyjnym raty leasingowe stanowi± w cało¶ci koszt uzyskania przychodu, co daje niższe podatki, za¶ w finansowym to klient sam amortyzuje przedmiot podczas trwania umowy leasingowej. Dzięki możliwo¶ci odliczenia rat na potrzeby podatku dochodowego zachodzi poprawa sprawozdań finansowych firmy. W zwi±zku z tym, że przedsiębiorstwa nie musz± zamrażać cało¶ci kapitału w ¶rodkach trwałych, mog± lepiej gospodarować ¶rodkami pieniężnymi.

Największ± wad± leasingu jest to, że nawet krótkotrwałe opóĽnienia w spłacie kolejnych rat poci±gaj± surowe konsekwencje. Naliczone mog± zostać wysokie odsetki umowne, a kiedy czas opóĽnienia spłaty rat jest duży, leasingodawca może odebrać dane mienie leasingobiorcy. Dodatkowo, gdy przedmiot leasingu zostanie uszkodzony lub utracony, nie zwalnia to od obowi±zku spłaty kolejnych rat. Powinny być one regulowane do czasu wyja¶nienia sprawy przez strony umowy lub decyzji ubezpieczyciela, co do ewentualnej wypłaty odszkodowania. Warto zaznaczyć, że przedmiot leasingu pozostaje własno¶ci± finansuj±cego, co może mieć fatalne skutki w przypadku upadło¶ci firmy leasingowej, gdyż może zostać przejęty przez wierzycieli leasingodawcy, a korzystaj±cy nie będzie mógł wykonać opcji własno¶ci.

Wielu przedsiębiorców już na pocz±tku działalno¶ci staje przed problemem finansowania swojej działalno¶ci gospodarczej. Większo¶ć z nich rozpoczyna funkcjonować dzięki ¶rodkom własnym i pieni±dzom pochodz±cym z oszczędno¶ci wspólników lub darowizn. Według badania przeprowadzonego przez 4P RESEARCH MIX dla Gazety Wyborczej, ze ¶rodków własnych korzysta blisko 92 proc. wła¶cicieli firm, za to z pożyczek od rodziny albo przyjaciół już tylko co pi±ty z nich. To stosunkowo bezpieczne formy finansowania pocz±tkowej działalno¶ci przedsiębiorstwa, ponieważ potencjalne niepowodzenie nie skutkuje konieczno¶ci± spłat wysokich odsetek, jak w przypadku kredytów bankowych.

Dodatkowo, dla dużej czę¶ci pocz±tkuj±cych przedsiębiorców kredyty bankowe nie s± w ogóle dostępne przez ograniczon± zdolno¶ć kredytow± albo jej całkowity brak. Rozs±dnym rozwi±zaniem stosowanym przez blisko co dziesi±tego polskiego przedsiębiorcę jest inwestowanie zysków. Na rynku istnieje również bardzo dużo różnych instrumentów finansowych, a także programów pomocy przeznaczonych dla małych i ¶rednich firm. ¦wiadomo¶ć ich istnienia, poznanie zalet i wad oraz póĽniejsze stosowanie pozwala wła¶cicielom lepiej zarz±dzać finansami swoich firm, poprawić ich płynno¶ć dzięki czemu ich rozwój jest bardziej dynamiczny.

Wykres. ¬ródło funduszy na rozpoczęcie działalno¶ci gospodarczej

Finansowanie maszyn bez zamrażania kapitału

Leasing jest bardzo często lekceważony przez wielu przedsiębiorców i kojarzy się społeczeństwu z luksusowymi samochodami typu SUV, kupowanymi na pokaz, aby podkre¶lić swój status społeczny. Nic bardziej mylnego. To jedna z najprostszych i najbardziej dostępnych form finansowania rozwoju przedsiębiorstwa, stosowana przez blisko 6 proc. firm działaj±cych na terenie Polski. Polega on na ratalnym spłacaniu kosztu użytkowanego przedmiotu. Wymagania, które musi spełnić potencjalny leasingobiorca, aby podpisać umowę leasingow± obejmuj±: udostępnienie kompletu dokumentów, minimalny czas funkcjonowania firmy wynosz±cy od sze¶ciu do dwunastu miesięcy, przedstawienie za¶wiadczenia o niezaleganiu w podatkach i wpłatę wstępn± w wysoko¶ci 10-30 proc. warto¶ci przedmiotu leasingu.

Tre¶ć umowy zależy od firmy oferuj±cej usługę. Wyróżnia się dwa typu umów leasingowych. Leasing operacyjny polega na czasowym użytkowaniu danego przedmiotu, bez konieczno¶ci przeniesienia prawa własno¶ci. Po okresie umowy dany przedmiot należy zwrócić, chyba że dokument zawiera opcję nabycia. Jeżeli własno¶ć po spłacie wszystkich rat przechodzi na leasingobiorcę, wówczas mówimy o leasingu finansowym (kapitałowym). Dodatkowo, w tym przypadku to leasingobiorca bierze na siebie wszystkie koszty zwi±zane z eksploatacj± przedmiotu.

Ta opcja finansowania rozwoju firmy oferuje przedsiębiorcom znaczne korzy¶ci podatkowe. W leasingu operacyjnym raty leasingowe stanowi± w cało¶ci koszt uzyskania przychodu, co daje niższe podatki, za¶ w finansowym to klient sam amortyzuje przedmiot podczas trwania umowy leasingowej. Dzięki możliwo¶ci odliczenia rat na potrzeby podatku dochodowego zachodzi poprawa sprawozdań finansowych firmy. W zwi±zku z tym, że przedsiębiorstwa nie musz± zamrażać cało¶ci kapitału w ¶rodkach trwałych, mog± lepiej gospodarować ¶rodkami pieniężnymi.

Największ± wad± leasingu jest to, że nawet krótkotrwałe opóĽnienia w spłacie kolejnych rat poci±gaj± surowe konsekwencje. Naliczone mog± zostać wysokie odsetki umowne, a kiedy czas opóĽnienia spłaty rat jest duży, leasingodawca może odebrać dane mienie leasingobiorcy. Dodatkowo, gdy przedmiot leasingu zostanie uszkodzony lub utracony, nie zwalnia to od obowi±zku spłaty kolejnych rat. Powinny być one regulowane do czasu wyja¶nienia sprawy przez strony umowy lub decyzji ubezpieczyciela, co do ewentualnej wypłaty odszkodowania. Warto zaznaczyć, że przedmiot leasingu pozostaje własno¶ci± finansuj±cego, co może mieć fatalne skutki w przypadku upadło¶ci firmy leasingowej, gdyż może zostać przejęty przez wierzycieli leasingodawcy, a korzystaj±cy nie będzie mógł wykonać opcji własno¶ci.